јкт о составлении »‘Ќ— јкта, противоречащего здравому смыслу

”х ты! ќпоздала со сдачей отчетности на несколько часов, получила от налоговой "ј “"!!! ’охочу уже несколько часов.

¬о-первых, у него гениальное название: "јкт об обнаружении фактов, свидетельствующих о предусмотренных Ќалоговом кодексом –оссийской ‘едерации налоговых правонарушени€х" - мечта редактора!

1. ќбнаружить факт невозможно: факт Ц просто есть. ≈го можно отметить, обратить на него внимание, зафиксировать. ¬аша задача - сообщить мне о зафиксированном вами факте. “аким образом, это не јкт, а ”ведомление.

2. ‘акты ни о чем не свидетельствуют сами по себе. ќни могут каким-то образом (обычно - с помощью человеческого мозга) интерпретироватьс€. —видетельствовать они могут только: а) в совокупности, б) будучи интерпретированы, в) в суде. ¬ы Ц налогова€ инспекци€, промежуточное звено, которое должно рассмотреть факт в совокупности фактов и каким-то образом интерпретировать их.

3. Ђќ предусмотренных налоговым кодексом –‘ правонарушени€хї - с точки зрени€ русского €зыка €вл€етс€ грамматически выворачивающей смысл конструкцией (вроде "Ќалоговый кодекс разрешает", к тому же Ц позор€щей налоговый кодекс –‘.

4. Ќикаких налоговых правонарушений в факте опоздани€ с отчетности нет и быть не может: налоги уплачены, ничьи права не нарушены, то есть этот факт не имеет отношени€ ни к налогам, ни к праву, ни к налоговому кодексу.

“аким образом, документ должен называтьс€ Ђ”ведомление о факте нарушени€ срока сдачи отчетностиї (Ќо Ќ - да, € знаю, знаю, об этом ниже... ѕросто много над чем еще можно похихикать, в основном - "перлы" из Ќ .)

ѕ. 1. ЂЋицо, совершившее налоговое правонарушение, в отношение которого составлен актЕї

- не лицо (Ђморда!ї 😊 , а юридическое лицо

, а юридическое лицо

- нельз€ Ђсовершитьї нарушение, совершить можно преступление, но это доказываетс€ в суде;

- налогова€ не может делать выводы, совершено что-то или нет, только зафиксировать факт и дать интерпретацию.

¬ыход € вижу в том, чтобы вывести пор€док предоставлени€ сдачи отчетности из законодательства о налогах и сборах, все равно каждый год мен€етс€ как бог на душу положит. »ли (если трудно) хот€ бы разрешить руководител€м налоговых органов самосто€тельно принимать решени€ о форме уведомлени€ своих налогоплательщиков и не пороть в Ќ гор€чку на каждый чих.

ƒальше, как обычно, несколько абзацев бюрократического бреда, когда в подбор идут цитаты из Ќ ... » только ќƒ»Ќ из п€ти - имеющий отношений к ситуации Ц о п. 2 ст. 230 Ќ –‘. » тот очень спорный, так как очевидно противоречит ст. 216 Ќ .

—лушайте, ну каким же бредом и бессмыслицей выгл€дит этот ваш Ќалоговый одекс! ≈сли его стать€ 216 утверждает, что Ђналоговый период Ц годї, то почему ст 230 содержит аж четыре "периода": Ђпервый кварталї, Ђполугодиеї, Ђдев€ть мес€цевї, Ђгодї. ћожет, пора определитьс€, что вообще понимаетс€ под словом "период"? я бы посоветовала (было бы кому!) скорректировать статью 230, привед€ ее в соответствие с более ранним утверждением статьи 216 о том, что Ђналоговым периодом считаетс€ годї. “ем более, что, суд€ по практике, все сообщество бухгалтеров, налоговиков и юристов пользуетс€ пон€тием Ђналоговый периодї в отношении именно года.

ƒальше "описание сути вопроса", и это уже Ц јбсолютный Ўедевр!

ЂќбществоЕ не исполнилј свою об€занность по своевременному предоставлениюЕї

ќб€занность у общества Ц предоставить! ќна исполнена. ≈сть сроки предоставлени€. ќни нарушены.

Ђ–асчет сумм налогаЕ был представлен в налоговый орган 04.05.2018, тем самым организаци€ совершила виновное противоправное де€ниеї - то есть получаетс€, что предоставление отчетности Ц это противоправное де€ние? ƒа что вы? “очно ничего не перепутали??? ( роме прочего, Ђв налоговый органї звучит примерно как Ђв х..йї. » лучше бы пользоватьс€ оборотом Ђв »‘Ќ—ї.)

ƒалее идет фраза: Ђ—рок предоставлени€Е 03.05.2018ї, из чего следует гениальное заключение: Ђ оличество просроченных мес€цев Ц 1ї. ƒа ну????? —оотнести математику с реальной жизнью уже не выходит? ј поставили бы р€дом в правильной последовательности: "срок предоставлени€ в соответствии с": 03.05.2018, "дата предоставлени€": 04.05.2018, гл€дишь, и заметили бы, что Ђколичество просроченных мес€цевї тут совсем даже не Ђодинї! ѕотому что один день не равен мес€цу. (Ёто где-то на втором курсе детского сада проход€т.)

Ќо тут мы оп€ть упираемс€ в Ќ и его благоглупости: Ђпунктом 1.2 ст. 126 Ќ –‘ установлена ответственность за каждый полный и неполный мес€цЕ влечет взыскание штрафа с налогового агента в размере 1000 рублейї. («аконодатели в садик не ходили - сидели на домашнем обучении...)

ѕри этом пунктом 1 Ђв целомї этой же ст. 126 Ќ определ€етс€, что при отсутствии признаков вЕ гмЕ Ђƒе€нииї (???) налоговых правонарушений, сумма штрафа не превышает 200 рублей. (Ёто вообще хороша€ иде€ - оставл€ть за »‘Ќ— право а) выписывать / не выписывать штраф, б) установить не фикс, а максимальный предел.) » мы уже вы€снили логическим путем, что никаких признаков Ђналогового правонарушени€ї (чтобы сие не значило) в опоздании с отчетностью точно нет.

“о есть в одной статье Ќ два соседних пункта противоречат друг другу!

» вот что, будем задействовать суды дл€ такой глупости, как опоздание в один день? “ем более, что дл€ этого может быть множество причин, в том числе Ц чисто техническа€, когда несогласованные между собой законы, тех.задани€ и распор€жени€, внезапно делают отправление электронной отчетности невозможным. ¬ моем случае это два обсто€тельства:

- внезапный "подарок" программы, написанной по разнар€дке кого-то из ћин‘ина (?)Ц с требованием, чтобы в 6Ќƒ‘Ћ не было пустых полей, а потому, если вы не имеете выплат дивидендов или неуплаченных налогов, вам не записать файл (пока не поймете кривую логику);

- внезапна€ невозможность отправки расчета из-за отвалившейс€ лицензии, замененной в срочном пор€дке в период - ага-ага - сдачи отчетности! ¬ремени другого не было. ѕричина: решение фсбшников "срочно уведомить" бухгалтеров о том, что мне сто лет не надо, но вызванное Ђтребовани€ми ‘—Ѕ –оссии о запрете использовани€ √ќ—“ – 34.10-2001 дл€ формировани€ подписиїЕ (вс€ "новость" в новой Ћ»÷≈Ќ«»» программы - стала выскакивать кака€-то др€нь, неубиваемое окно на каждое нажатие клавиш, "срочно уведомл€ющее" о гр€дущем в отдаленной перспективе событииЕ)

[—лушайте, а это вообще нормально, когда ‘—Ѕ запрещает √осударственные —тандарты (напомню, что √ќ—“ Ц это требовани€ √осударства к качеству продукции), становитс€ пон€тно, почему у нас все "официальное" похоже на танк, а работать вообще невозможно. ¬сегда считала, стандарты по отрасл€м разрабатывают профессионалы!!! ƒл€ этого существуют профессиональные сообщества и их ведущие высшие учебные заведени€! ¬ообще нельз€ вз€ть и запретить √ќ—“ Ц можно отменить как устаревший, предварительно разработав и протестировав, а потом тихонько внедрив новый, разработанный профессионалами! (”х ты, а вот когда мне понадобитс€ Ђзапретитьї какой-нибудь устаревший √ќ—“ в книгоиздательском бизнесе Ц к кому там можно обратитьс€ за такой услугой??? 😊 “елефончик дадите?)

¬о-вторых, неполный мес€ц Ц это в том числе один день. » какие бы письма € не писала, мол, реб€та, проблема на вашей стороне (а вы знаете - € люблю писать письма): ваши законодатели, ваши разработчики программного обеспечени€, ваши "сертифицированные центры", фсб и все такоеЕ ¬ердикт »‘Ќ—: Ђќбсто€тельств, исключающих ответственность за совершение налогового правонарушени€ в соответствии со статьей 111 Ќ –‘ в ходе проверки не установлено.ї ј чего еще ждать-то? —писок обсто€тельств в Ќ закрыт и не содержит пункта Ђдурь законодателей и вообще человеческа€ї.

ѕоэтому, когда дело дойдет до суда, - а € не отдам 1000 рублей своей организации кому-то, кто не умеет работать, просто за то, что у него там кос€к на кос€ке (извините, не заработано!) - € попрошу судью вызвать в суд а) человека из ћинёста, который утвердил в Ќ пункт 1.2 ст. 126, б) человека из ћин‘ина, который считает, что в 6Ќƒ‘Ћ не должно быть пустых полей, а также в) человека из ‘—Ѕ, который подписал –ешение о «јѕ–≈“≈ √ќ—“а.

ѕусть как хот€т, так и скидываютс€! » на мой штраф, и на мои Ђсудебные расходыї, и на Ђморальный ущербї обществу своими ƒ≈яЌ»яћ».

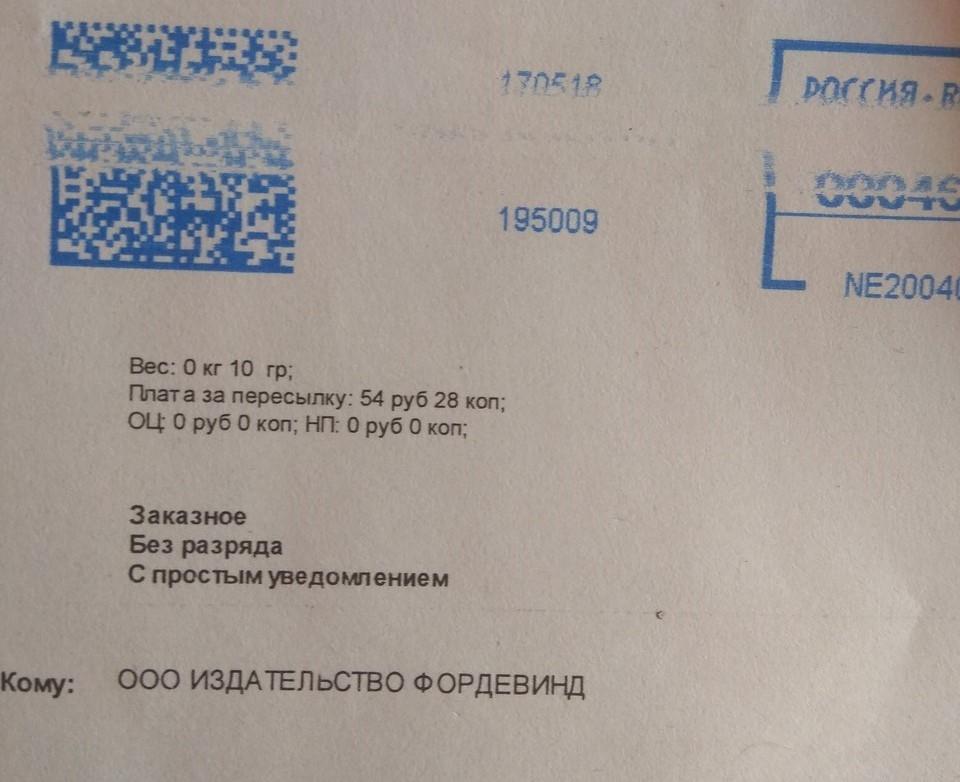

p.s. Ќу и мо€ "любима€ тема": в 54 рубл€ 20 копеек обошлась доставочка заказного письма »‘Ќ— до моего почтового отделени€ (не до квартиры даже!).

p.p.s. » еще одна любима€ тема: так как конверт на им€ организации, содержащим домашний адрес (без имени) Ц на почту отправила мужа. ¬ыдали. ¬ывод: в услови€х ѕитера и питерцев, которые наход€т коммунальный способ проживани€ довольно удобным или при€тно щекочущим нервы, письмо, отправленное на Ђюридический адресї по месту регистрации ген.дира может получить, кто угодно. «наете, все-таки почтовый €щик в сети € продолжаю считать самым удобным, экономичным и надежным €щиком дл€ получени€ и хранени€ документов.

¬о-первых, у него гениальное название: "јкт об обнаружении фактов, свидетельствующих о предусмотренных Ќалоговом кодексом –оссийской ‘едерации налоговых правонарушени€х" - мечта редактора!

1. ќбнаружить факт невозможно: факт Ц просто есть. ≈го можно отметить, обратить на него внимание, зафиксировать. ¬аша задача - сообщить мне о зафиксированном вами факте. “аким образом, это не јкт, а ”ведомление.

2. ‘акты ни о чем не свидетельствуют сами по себе. ќни могут каким-то образом (обычно - с помощью человеческого мозга) интерпретироватьс€. —видетельствовать они могут только: а) в совокупности, б) будучи интерпретированы, в) в суде. ¬ы Ц налогова€ инспекци€, промежуточное звено, которое должно рассмотреть факт в совокупности фактов и каким-то образом интерпретировать их.

3. Ђќ предусмотренных налоговым кодексом –‘ правонарушени€хї - с точки зрени€ русского €зыка €вл€етс€ грамматически выворачивающей смысл конструкцией (вроде "Ќалоговый кодекс разрешает", к тому же Ц позор€щей налоговый кодекс –‘.

4. Ќикаких налоговых правонарушений в факте опоздани€ с отчетности нет и быть не может: налоги уплачены, ничьи права не нарушены, то есть этот факт не имеет отношени€ ни к налогам, ни к праву, ни к налоговому кодексу.

“аким образом, документ должен называтьс€ Ђ”ведомление о факте нарушени€ срока сдачи отчетностиї (Ќо Ќ - да, € знаю, знаю, об этом ниже... ѕросто много над чем еще можно похихикать, в основном - "перлы" из Ќ .)

ѕ. 1. ЂЋицо, совершившее налоговое правонарушение, в отношение которого составлен актЕї

- не лицо (Ђморда!ї 😊

, а юридическое лицо- нельз€ Ђсовершитьї нарушение, совершить можно преступление, но это доказываетс€ в суде;

- налогова€ не может делать выводы, совершено что-то или нет, только зафиксировать факт и дать интерпретацию.

¬ыход € вижу в том, чтобы вывести пор€док предоставлени€ сдачи отчетности из законодательства о налогах и сборах, все равно каждый год мен€етс€ как бог на душу положит. »ли (если трудно) хот€ бы разрешить руководител€м налоговых органов самосто€тельно принимать решени€ о форме уведомлени€ своих налогоплательщиков и не пороть в Ќ гор€чку на каждый чих.

ƒальше, как обычно, несколько абзацев бюрократического бреда, когда в подбор идут цитаты из Ќ ... » только ќƒ»Ќ из п€ти - имеющий отношений к ситуации Ц о п. 2 ст. 230 Ќ –‘. » тот очень спорный, так как очевидно противоречит ст. 216 Ќ .

—лушайте, ну каким же бредом и бессмыслицей выгл€дит этот ваш Ќалоговый одекс! ≈сли его стать€ 216 утверждает, что Ђналоговый период Ц годї, то почему ст 230 содержит аж четыре "периода": Ђпервый кварталї, Ђполугодиеї, Ђдев€ть мес€цевї, Ђгодї. ћожет, пора определитьс€, что вообще понимаетс€ под словом "период"? я бы посоветовала (было бы кому!) скорректировать статью 230, привед€ ее в соответствие с более ранним утверждением статьи 216 о том, что Ђналоговым периодом считаетс€ годї. “ем более, что, суд€ по практике, все сообщество бухгалтеров, налоговиков и юристов пользуетс€ пон€тием Ђналоговый периодї в отношении именно года.

ƒальше "описание сути вопроса", и это уже Ц јбсолютный Ўедевр!

ЂќбществоЕ не исполнилј свою об€занность по своевременному предоставлениюЕї

ќб€занность у общества Ц предоставить! ќна исполнена. ≈сть сроки предоставлени€. ќни нарушены.

Ђ–асчет сумм налогаЕ был представлен в налоговый орган 04.05.2018, тем самым организаци€ совершила виновное противоправное де€ниеї - то есть получаетс€, что предоставление отчетности Ц это противоправное де€ние? ƒа что вы? “очно ничего не перепутали??? ( роме прочего, Ђв налоговый органї звучит примерно как Ђв х..йї. » лучше бы пользоватьс€ оборотом Ђв »‘Ќ—ї.)

ƒалее идет фраза: Ђ—рок предоставлени€Е 03.05.2018ї, из чего следует гениальное заключение: Ђ оличество просроченных мес€цев Ц 1ї. ƒа ну????? —оотнести математику с реальной жизнью уже не выходит? ј поставили бы р€дом в правильной последовательности: "срок предоставлени€ в соответствии с": 03.05.2018, "дата предоставлени€": 04.05.2018, гл€дишь, и заметили бы, что Ђколичество просроченных мес€цевї тут совсем даже не Ђодинї! ѕотому что один день не равен мес€цу. (Ёто где-то на втором курсе детского сада проход€т.)

Ќо тут мы оп€ть упираемс€ в Ќ и его благоглупости: Ђпунктом 1.2 ст. 126 Ќ –‘ установлена ответственность за каждый полный и неполный мес€цЕ влечет взыскание штрафа с налогового агента в размере 1000 рублейї. («аконодатели в садик не ходили - сидели на домашнем обучении...)

ѕри этом пунктом 1 Ђв целомї этой же ст. 126 Ќ определ€етс€, что при отсутствии признаков вЕ гмЕ Ђƒе€нииї (???) налоговых правонарушений, сумма штрафа не превышает 200 рублей. (Ёто вообще хороша€ иде€ - оставл€ть за »‘Ќ— право а) выписывать / не выписывать штраф, б) установить не фикс, а максимальный предел.) » мы уже вы€снили логическим путем, что никаких признаков Ђналогового правонарушени€ї (чтобы сие не значило) в опоздании с отчетностью точно нет.

“о есть в одной статье Ќ два соседних пункта противоречат друг другу!

» вот что, будем задействовать суды дл€ такой глупости, как опоздание в один день? “ем более, что дл€ этого может быть множество причин, в том числе Ц чисто техническа€, когда несогласованные между собой законы, тех.задани€ и распор€жени€, внезапно делают отправление электронной отчетности невозможным. ¬ моем случае это два обсто€тельства:

- внезапный "подарок" программы, написанной по разнар€дке кого-то из ћин‘ина (?)Ц с требованием, чтобы в 6Ќƒ‘Ћ не было пустых полей, а потому, если вы не имеете выплат дивидендов или неуплаченных налогов, вам не записать файл (пока не поймете кривую логику);

- внезапна€ невозможность отправки расчета из-за отвалившейс€ лицензии, замененной в срочном пор€дке в период - ага-ага - сдачи отчетности! ¬ремени другого не было. ѕричина: решение фсбшников "срочно уведомить" бухгалтеров о том, что мне сто лет не надо, но вызванное Ђтребовани€ми ‘—Ѕ –оссии о запрете использовани€ √ќ—“ – 34.10-2001 дл€ формировани€ подписиїЕ (вс€ "новость" в новой Ћ»÷≈Ќ«»» программы - стала выскакивать кака€-то др€нь, неубиваемое окно на каждое нажатие клавиш, "срочно уведомл€ющее" о гр€дущем в отдаленной перспективе событииЕ)

[—лушайте, а это вообще нормально, когда ‘—Ѕ запрещает √осударственные —тандарты (напомню, что √ќ—“ Ц это требовани€ √осударства к качеству продукции), становитс€ пон€тно, почему у нас все "официальное" похоже на танк, а работать вообще невозможно. ¬сегда считала, стандарты по отрасл€м разрабатывают профессионалы!!! ƒл€ этого существуют профессиональные сообщества и их ведущие высшие учебные заведени€! ¬ообще нельз€ вз€ть и запретить √ќ—“ Ц можно отменить как устаревший, предварительно разработав и протестировав, а потом тихонько внедрив новый, разработанный профессионалами! (”х ты, а вот когда мне понадобитс€ Ђзапретитьї какой-нибудь устаревший √ќ—“ в книгоиздательском бизнесе Ц к кому там можно обратитьс€ за такой услугой??? 😊 “елефончик дадите?)

¬о-вторых, неполный мес€ц Ц это в том числе один день. » какие бы письма € не писала, мол, реб€та, проблема на вашей стороне (а вы знаете - € люблю писать письма): ваши законодатели, ваши разработчики программного обеспечени€, ваши "сертифицированные центры", фсб и все такоеЕ ¬ердикт »‘Ќ—: Ђќбсто€тельств, исключающих ответственность за совершение налогового правонарушени€ в соответствии со статьей 111 Ќ –‘ в ходе проверки не установлено.ї ј чего еще ждать-то? —писок обсто€тельств в Ќ закрыт и не содержит пункта Ђдурь законодателей и вообще человеческа€ї.

ѕоэтому, когда дело дойдет до суда, - а € не отдам 1000 рублей своей организации кому-то, кто не умеет работать, просто за то, что у него там кос€к на кос€ке (извините, не заработано!) - € попрошу судью вызвать в суд а) человека из ћинёста, который утвердил в Ќ пункт 1.2 ст. 126, б) человека из ћин‘ина, который считает, что в 6Ќƒ‘Ћ не должно быть пустых полей, а также в) человека из ‘—Ѕ, который подписал –ешение о «јѕ–≈“≈ √ќ—“а.

ѕусть как хот€т, так и скидываютс€! » на мой штраф, и на мои Ђсудебные расходыї, и на Ђморальный ущербї обществу своими ƒ≈яЌ»яћ».

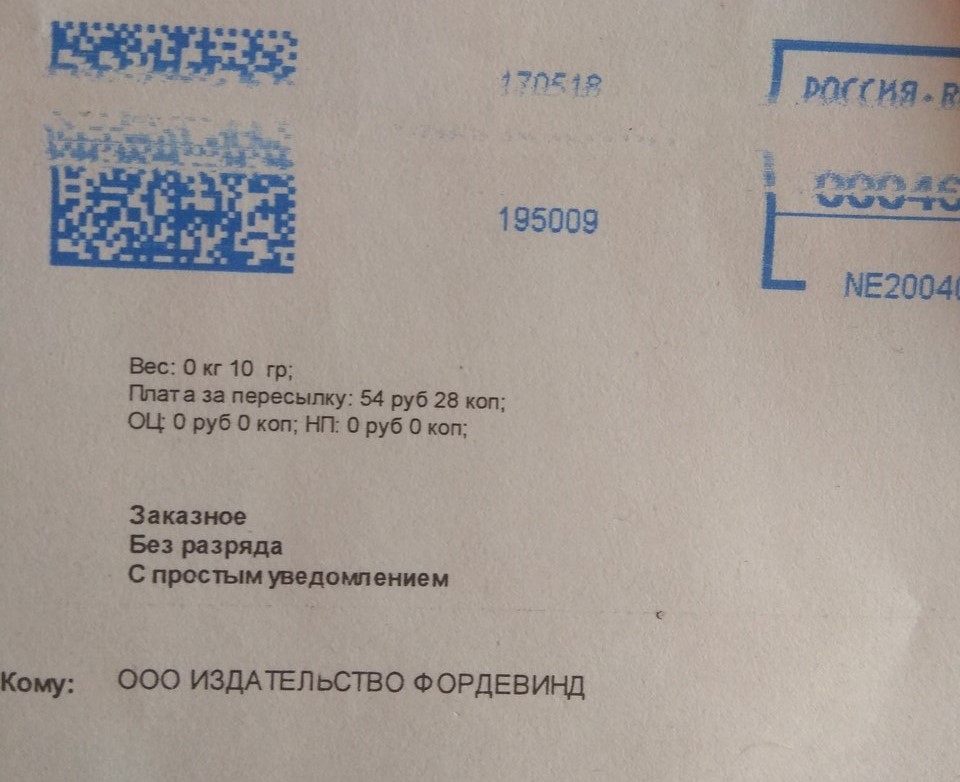

p.s. Ќу и мо€ "любима€ тема": в 54 рубл€ 20 копеек обошлась доставочка заказного письма »‘Ќ— до моего почтового отделени€ (не до квартиры даже!).

p.p.s. » еще одна любима€ тема: так как конверт на им€ организации, содержащим домашний адрес (без имени) Ц на почту отправила мужа. ¬ыдали. ¬ывод: в услови€х ѕитера и питерцев, которые наход€т коммунальный способ проживани€ довольно удобным или при€тно щекочущим нервы, письмо, отправленное на Ђюридический адресї по месту регистрации ген.дира может получить, кто угодно. «наете, все-таки почтовый €щик в сети € продолжаю считать самым удобным, экономичным и надежным €щиком дл€ получени€ и хранени€ документов.

–едактировано: 07 июн€ 2018

Ёто понравилось

1904

)

) , но дочитав до

, но дочитав до

не знали, что у –оссийской федерации есть "отдел кадров" ?

не знали, что у –оссийской федерации есть "отдел кадров" ?