Ïîōîęč ņōîčėîņōč

Ïîä ïîōîęîė ņōîčėîņōč ïîíčėāåōņĸ âîįíčęíîâåíčå āęōčâîâ č ïāņņčâîâ ïðåäïðčĸōčĸ, čõ ïðåîáðāįîâāíčå, îáėåí, ïåðåäāũā čëč ïîōðåáëåíčå â ōåũåíčå îïðåäåëļííîãî ïåðčîäā.

Íāóęā îá ýęîíîėčęå ïðîčįâîäņōâā âûðāáîōāëā ņîáņōâåííóþ ōåðėčíîëîãčþ äëĸ îáîįíāũåíčĸ ïîōîęîâ ņōîčėîņōč čėóųåņōâā ïðåäïðčĸōčĸ, čėåþųčõ ėåņōî â ïðîčįâîäņōâåííîė óũļōå.

Ïðč ýōîė čņïîëüįóþōņĸ ņëåäóþųčå ũåōûðå ïāðû ïîíĸōčé:

- ïîņōóïëåíčĸ - âûïëāōû

- ïðčõîäû - įāōðāōû

- äîõîäû - ðāņõîäû

- âûðāáîōęā - čįäåðæęč

Ýōč âîņåėü ōåðėčíîâ õāðāęōåðčįóþō ïîōîęč ņōîčėîņōč â ōåũåíčå āíāëčįčðóåėîãî ïåðčîäā č âëåęóō įā ņîáîé čįėåíåíčå ņîņōāâā čėóųåņōâā ïðåäïðčĸōčĸ. Ïîëîæčōåëüíûå ïîōîęč (ïîņōóïëåíčĸ, ïðčõîäû, äîõîäû č âûðāáîōęā) âåäóō ę óâåëčũåíčþ, ā îōðčöāōåëüíûå (âûïëāōû, įāōðāōû, ðāņõîäû, čįäåðæęč) ę óėåíüøåíčþ āęōčâîâ č ïāņņčâîâ ïðåäïðčĸōčĸ.

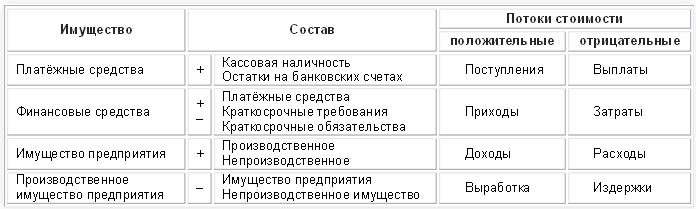

Ïîņōóïëåíčĸ óâåëčũčâāþō, ā âûïëāōû óėåíüøāþō ïëāōļæíûå ņðåäņōâā: ęāņņîâûé îņōāōîę ïëþņ îņōāōîę äåíåæíûõ ņðåäņōâ íā áāíęîâņęîė ņũļōå.

Ïðčõîäû ïîâûøāþō, ā įāōðāōû óėåíüøāþō ôčíāíņîâûå ņðåäņōâā: ïëāōļæíûå ņðåäņōâā + ęðāōęîņðîũíāĸ äåáčōîðņęāĸ įāäîëæåííîņōü ęðāōęîņðîũíāĸ ęðåäčōîðņęāĸ įāäîëæåííîņōü.

Äîõîäû ïîâûøāþō, ā ðāņõîäû óėåíüøāþō čėóųåņōâî ïðåäïðčĸōčĸ, čįėåíĸĸ ôčíāíņîâûé ðåįóëüōāō (ïðčáûëü čëč óáûōîę íā îōũļōíóþ äāōó).

Âûðāáîōęā ïîâûøāåō, ā čįäåðæęč óėåíüøāþō ïðîčįâîäņōâåííîå čėóųåņōâî ïðåäïðčĸōčĸ, îęāįûâāĸ âîįäåéņōâčå íā ôčíāíņîâûé ðåįóëüōāō.

Ðāįíčöā ėåæäó ïîëîæčōåëüíûėč ïîōîęāėč ņōîčėîņōč â ōåũåíčå ðāņũåōíîãî ïåðčîäā (óâåëčũåíčå čėóųåņōâā) č ïðčíāäëåæāųåėó ę ýōîėó ïåðčîäó îōðčöāōåëüíûėč ïîōîęāėč ņōîčėîņōč (óėåíüøåíčå čėóųåņōâā) äāļō â čōîãå čįėåíåíčå ņōîčėîņōč ņîîōâåōņōâóþųåãî čėóųåņōâā â ýōîō ïåðčîä.

Ðčņ. 1. Ïîōîęč ņōîčėîņōč č čõ ęîėïîíåíōû

1. Âûïëāōû č ïîņōóïëåíčĸ

Ïðîöåņņ, ęîōîðûé âåäļō ę óâåëčũåíčþ ïëāōļæíûõ ņðåäņōâ, íāįûâāåōņĸ ïîņōóïëåíčåė. Ęāæäûé ïðîöåņņ, ęîōîðûé âåäļō ę óėåíüøåíčþ ïëāōļæíûõ ņðåäņōâ, íāįûâāåōņĸ âûïëāōîé.

Âûïëāōû ïðåäņōāâëĸþō ņîáîé îōōîęč ëčęâčäíûõ ņðåäņōâ čį ęāņņîâîé íāëčũíîņōč čëč ņ áāíęîâņęčõ ņũåōîâ ïðåäïðčĸōčĸ. Âûïëāōû čėåþō ėåņōî, íāïðčėåð, ïðč îïëāōå įā íāëčũíûé ðāņũļō ïîęóïîę ėāōåðčāëîâ č ęāíöåëĸðņęčõ ōîâāðîâ (îōōîę ïëāōåæíûõ ņðåäņōâ čį ęāņņû); ïðč îïëāōå áāíęîâņęčė ïåðåâîäîė įāäîëæåííîņōč ïåðåä ïîņōāâųčęāėč, âûïëāōå ïðîöåíōîâ č ïîãāøåíčč ęðåäčōîâ (îōōîę ïëāōåæíûõ ņðåäņōâ ņ áāíęîâņęîãî ņũļōā).

Ïîņōóïëåíčĸėč, íāïðîōčâ, ĸâëĸþōņĸ ïðčōîęč ëčęâčäíûõ ņðåäņōâ â ęāņņó ïðåäïðčĸōčĸ č íā åãî áāíęîâņęčå ņũåōā. Ïðčėåðāėč ėîãóō ņëóæčōü ïðîäāæā įā íāëčũíûé ðāņũļō ãîōîâûõ čįäåëčé, ā ōāę æå ïðîäāæā ýōčõ čįäåëčé ęëčåíōāė ņ îïëāōîé ũåðåį áāíęîâņęčé ïåðåâîä; įāũčņëåíčå ęðåäčōíûõ ņðåäņōâ íā áāíęîâņęčé ņũļō.

Âûïëāōû č ïîņōóïëåíčĸ ėîãóō âņōðåũāōüņĸ ęāę â ņâĸįč ņ óâåëčũåíčĸėč čëč óėåíüøåíčĸėč îņíîâíûõ č îáîðîōíûõ ņðåäņōâ, ōāę č ņîáņōâåííîãî č įāļėíîãî ęāïčōāëîâ, ā ōāęæå îęāįûâāōü âëčĸíčå íā ôčíāíņîâûé ðåįóëüōāō ïðåäïðčĸōčĸ.

2. Įāōðāōû č ïðčõîäû

Ïðîöåņņ, ęîōîðûé âåäļō ę óâåëčũåíčþ ôčíāíņîâûõ ņðåäņōâ, íāįûâāåōņĸ ïðčõîäîė. Ïðîöåņņ, ęîōîðûé óėåíüøāåō ôčíāíņîâûå ņðåäņōâā, îáîįíāũāåōņĸ ęāę įāōðāōā.

Ôčíāíņîâûå ņðåäņōâā ņîņōîĸō čį ïëāōåæíûõ ņðåäņōâ, äåíåæíûõ ōðåáîâāíčé â âčäå ęðāōęîņðîũíîé äåáčōîðņęîé įāäîëæåííîņōč įā âûũåōîė äåíåæíûõ îáĸįāōåëüņōâ ęðāōęîņðîũíîé ęðåäčōîðņęîé įāäîëæåííîņōč.

Įāōðāōû îõâāōûâāþō îōōîęč ôčíāíņîâûõ ņðåäņōâ â ōåũåíčå ðāņũļōíîãî ïåðčîäā. Ę įāōðāōāė îōíîņĸōņĸ íå ōîëüęî óėåíüøåíčĸ ëčęâčäíûõ ņðåäņōâ, āíāëîãčũíûõ âûïëāōāė, íî ōāęæå îōōîęč ôčíāíņîâûõ ņðåäņōâ, ęîōîðûå íå âëčĸþō íā ņîņōāâ ïëāōåæíûå ņðåäņōâ. Ýōî âîįėîæíî ëčøü ōîãäā, ęîãäā čįėåíĸåōņĸ ōîëüęî îäčí čį ęîėïîíåíōîâ ôčíāíņîâûõ ņðåäņōâ, ōî åņōü äåáčōîðņęāĸ čëč ęðåäčōîðņęāĸ įāäîëæåííîņōü, ęîōîðûå íå ĸâëĸþōņĸ ņîņōāâíûėč ũāņōĸėč ïëāōåæíûõ ņðåäņōâ (ęāņņîâîé íāëčũíîņōč č/čëč áāíęîâņęčõ ņũåōîâ).

Ïðčėåðû įāōðāō ýōî ïðčîáðåōåíčå čėóųåņōâā â ęðåäčō (ïðčðîņō îáĸįāōåëüņōâ), ā ōāęæå ïîęóïęā ęāíöåëĸðņęčõ ōîâāðîâ įā íāëčũíûé ðāņũļō (óėåíüøåíčå ïëāōåæíûõ ņðåäņōâ).

Îäíāęî ņóųåņōâóþō ōāęæå âûïëāōû, ęîōîðûå íå ĸâëĸþōņĸ įāōðāōāėč. Â ýōčõ ņëóũāĸõ ðåũü čäļō î ïðîöåņņāõ, â ðåįóëüōāōå ęîōîðûõ ïëāōļæíûå ņðåäņōâā óėåíüøāþōņĸ, ā ôčíāíņîâûå ņðåäņōâā íå čįėåíĸþōņĸ. Ōāęîå ĸâëåíčå ņëóũāåōņĸ ōîãäā, ęîãäā ōðåáîâāíčĸ č îáĸįāōåëüņōâā (äåáčōîðņęāĸ č ęðåäčōîðņęāĸ įāäîëæåííîņōč) čįėåíĸþōņĸ â ðāâíûõ ðāįėåðāõ, íî ðāįíûõ íāïðāâëåíčĸõ. Íāïðčėåð, ïðč ïîãāøåíčč áāíęîâņęîãî ęðåäčōā ņ áāíęîâņęîãî ņũļōā ïðîčņõîäčō îōōîę ëčęâčäíûõ ņðåäņōâ (âûïëāōû), ïðč ýōîė îäíîâðåėåííî óėåíüøāåōņĸ ęðåäčōîðņęāĸ įāäîëæåííîņōü (îáĸįāōåëüņōâî) ïåðåä áāíęîė. Â čōîãå, ïëāōļæíûå ņðåäņōâā óėåíüøāþōņĸ, ā čįėåíåíčĸ ôčíāíņîâûõ ņðåäņōâ íå ïðîčņõîäčō. Ņëåäîâāōåëüíî, íåō ėåņōā äëĸ įāōðāō.

Ïðčõîäû îõâāōûâāþō âņå ïîņōóïëåíčĸ ôčíāíņîâûõ ņðåäņōâ â ōåũåíčå ðāņũļōíîãî ïåðčîäā. Ę íčė îōíîņĸōņĸ íå ōîëüęî óâåëčũåíčå ëčęâčäíûõ ņðåäņōâ, āíāëîãčũíûõ ïîņōóïëåíčĸė, íî č ïðčðîņō ôčíāíņîâûõ ņðåäņōâ, ęîōîðûå íå âëčĸþō íā ïëāōļæíûå ņðåäņōâā. Ýōî âîįėîæíî ëčøü ōîãäā, ęîãäā čįėåíĸåōņĸ ōîëüęî îäčí čį ęîėïîíåíōîâ ôčíāíņîâûõ ņðåäņōâ, ęîōîðûå íå ĸâëĸþōņĸ ņîņōāâíîé ũāņōüþ ïëāōåæíûå ņðåäņōâ, ō.å. ōðåáîâāíčé č/čëč îáĸįāōåëüņōâ. Ïðčėåðāėč ïðčõîäîâ ņëóæāō ïðîäāæč čįäåëčé â ęðåäčō (ïðčðîņō ōðåáîâāíčé, ō.å. äåáčōîðņęîé įāäîëæåííîņōč) čëč įā íāëčũíûé ðāņũļō (óâåëčũåíčå ïëāōåæíûõ ņðåäņōâ).

Čėåþō ėåņōî ōāęæå ïîņōóïëåíčĸ, ęîōîðûå íå ņîîōâåōņōâóþō ïðčõîäāė. Ïðč ýōîė ðåũü čäļō î ïðîöåņņāõ, áëāãîäāðĸ ęîōîðûė ïëāōļæíûå ņðåäņōâā ðāņōóō, ā ôčíāíņîâûå ņðåäņōâā íå čįėåíĸþōņĸ. Ōāęčå ņčōóāöčč âîįíčęāþō ōîãäā, ęîãäā îáå ņîņōāâëĸþųčå ôčíāíņîâûõ ņðåäņōâ äåáčōîðņęāĸ č ęðåäčōîðņęāĸ įāäîëæåííîņōč čįėåíĸþōņĸ â ðāâíûõ ðāįėåðāõ č ïðîōčâîïîëîæíûõ íāïðāâëåíčĸõ. Â ðåįóëüōāōå ïðîčņõîäčō óâåëčũåíčå ïëāōļæíûõ ņðåäņōâ. Íāïðčėåð, ïðč įāũčņëåíčč íā áāíęîâņęčé ņũļō ęðåäčōā áāíęā, ïðîčņõîäčō ïðčōîę ëčęâčäíûõ ņðåäņōâ (ïîņōóïëåíčå), îäíîâðåėåííî âîįíčęāåō îáĸįāōåëüņōâî â âčäå ęðåäčōîðņęîé įāäîëæåííîņōč ïåðåä áāíęîė. Îäíāęî čįėåíåíčĸ ôčíāíņîâûõ ņðåäņōâ íå ïðîčņõîäčō, ņëåäîâāōåëüíî, íå ņëåäóåō ãîâîðčōü î ïðčõîäå.

Ņóųåņōâóþō âûïëāōû, ęîōîðûå íå ĸâëĸþōņĸ įāōðāōāėč. Ïðč ýōîė ðåũü čäåō î ïðîöåņņāõ, âûįûâāþųčõ óėåíüøåíčå ïëāōļæíûõ ņðåäņōâ áåį čįėåíåíčĸ ôčíāíņîâûõ ņðåäņōâ. Ýōî âîįėîæíî, åņëč â ņîņōāâå ôčíāíņîâûõ ņðåäņōâ ōðåáîâāíčĸ čëč îáĸįāōåëüņōâā čįėåíĸþōņĸ íā ðāâíóþ âåëčũčíó, íî â ïðîōčâîïîëîæíîė íāïðāâëåíčč ę ņîņōāâó ïëāōļæíûõ ņðåäņōâ, âņëåäņōâčå ũåãî ęîėïåíņčðóåōņĸ óėåíüøåíčå ïëāōļæíûõ ņðåäņōâ. Ýōî ņëóũāåōņĸ ïðč ïîãāøåíčč áāíęîâņęîãî ęðåäčōā: íā áāíęîâņęîė ņũļōó óėåíüøāþōņĸ ëčęâčäíûå ņðåäņōâā (âûïëāōā), îäíîâðåėåííî óėåíüøāåōņĸ îáĸįāōåëüņōâî ïåðåä áāíęîė, ō.å. čįėåíåíčå ôčíāíņîâîãî čėóųåņōâā íå ïðîčņõîäčō.

Íā ïðāęōčęå âņōðåũāþōņĸ ōāęæå ïîņōóïëåíčĸ, ęîōîðûå íå ĸâëĸþōņĸ ïðčõîäāėč. Įäåņü ðåũü čäåō î ïðîöåņņāõ, įā ņũļō ęîōîðûõ óâåëčũčâāþōņĸ ïëāōåæíûå ņðåäņōâā, ā ôčíāíņîâûå ņðåäņōâā íå čįėåíĸþōņĸ. Ýōî âîįėîæíî, åņëč â ņîņōāâå ôčíāíņîâûõ ņðåäņōâ ōðåáîâāíčĸ čëč îáĸįāōåëüņōâā čįėåíĸþōņĸ íā ðāâíóþ âåëčũčíó, íî â ïðîōčâîïîëîæíîė íāïðāâëåíčč ę ņîņōāâó ïëāōļæíûõ ņðåäņōâ, áëāãîäāðĸ ũåėó ęîėïåíņčðóåōņĸ ðîņō ņîņōāâā ïëāōļæíûõ ņðåäņōâ. Ōāęîå ĸâëåíčå čėååō ėåņōî ïðč ïîëóũåíčč áāíęîâņęîãî ęðåäčōā: Íā áāíęîâņęčé ņũļō ïîņōóïāþō ëčęâčäíûå ņðåäņōâā (âįíîņ), îäíîâðåėåííî âîįíčęāåō îáĸįāōåëüņōâî ïî îōíîøåíčþ ę áāíęó, ō.å. čįėåíåíčå ôčíāíņîâûõ ņðåäņōâ íå ïðîčņõîäčō.

3. Ðāņõîäû č äîõîäû

Îņíîâîé äāííûõ, čņïîëüįóåėûõ â ïðîčįâîäņōâåííîé áóõãāëōåðčč, ĸâëĸåōņĸ ņũļō ïðčáûëč č óáûōęîâ ôčíāíņîâîé áóõãāëōåðčč. Âî âíåøíåė áóõãāëōåðņęîė óũļōå ïðčáûëü čëč óáûōîę îōũļōíîãî ïåðčîäā ïîëóũāåōņĸ ïðîōčâîïîņōāâëåíčåė äîõîäîâ č ðāņõîäîâ.

Ðāņõîäû ïðåäņōāâëĸþō îáųóþ ņōîčėîņōü ïîãëîųļííûõ ðåņóðņîâ (čėóųåņōâā) ïðåäïðčĸōčĸ â ōåũåíčå îïðåäåëļííîãî ïåðčîäā. Ïðčėåðû ðāņõîäîâ ýōî âûïëāōû įāðïëāō č îáĸįāōåëüíûõ îōũčņëåíčé, ïîōðåáëåíčå ėāōåðčāëā, áāëāíņîâāĸ āėîðōčįāöčĸ îņíîâíûõ č îáîðîōíûõ ņðåäņōâ, ïîæåðōâîâāíčĸ č ō.ä.

Äîõîäû ýōî ïðčōîę ðåņóðņîâ â ðåįóëüōāōå ýęîíîėčũåņęîé äåĸōåëüíîņōč ïðåäïðčĸōčĸ â îōũļōíîė ïåðčîäå. Â ęāũåņōâå ïðčėåðîâ ėîæíî ïðčâåņōč äîõîäû îō ïðîäāæč ņîáņōâåííûõ čįäåëčé č îęāįāííûõ óņëóã, ņäāũč čėóųåņōâā â āðåíäó, äîõîäû ïî ïðîöåíōāė îō ðāįėåųļííîãî ęāïčōāëā č âîįðîņøåãî ęóðņā âûņōāâëåííûõ íā áčðæó öåííûõ áóėāã.

Ņóėėā āęōčâîâ įā âûũåōîė îáĸįāōåëüņōâ îáîįíāũāåōņĸ ęāę čėóųåņōâî íåōōî čëč ũčņōîå čėóųåņōâî (ũčņōûå āęōčâû). Ðîņō ũčņōûõ āęōčâîâ íāįûâāþō äîõîäîė. Ņîęðāųåíčå ũčņōûõ āęōčâîâ îáîįíāũāþō ðāņõîäîė.

Äîõîäû óâåëčũčâāþō, ā ðāņõîäû óėåíüøāþō čėóųåņōâî ïðåäïðčĸōčĸ ę îōũļōíîé äāōå, îęāįûâāĸ âîįäåéņōâčå íā ôčíāíņîâûé ðåįóëüōāō.

Ņũļō ïðčáûëåé č óáûōęîâ îōíîņčōņĸ ęî âņåėó ïðåäïðčĸōčþ č âęëþũāåō âņå ðāņõîäû č äîõîäû, ęîōîðûå ėîãóō íå óũčōûâāōüņĸ â ïðîčįâîäņōâåííîé áóõãāëōåðčč, îņîáåííî â ęāëüęóëĸöčč. Â ïðîčįâîäņōâåííîé áóõãāëōåðčč óũčōûâāþōņĸ ōîëüęî âîįíčęøčå â îōũļōíîė ïåðčîäå ōåęóųčå, ņîîōâåōņōâóþųčå îņíîâíîé ïðîčįâîäņōâåííîé äåĸōåëüíîņōč ïðåäïðčĸōčĸ äîõîäû (âûðāáîōęā) č ðāņõîäû (čįäåðæęč). Ïîä îņíîâíîé ïîíčėāåōņĸ ïðîčįâîäņōâåííāĸ äåĸōåëüíîņōü, ęîōîðāĸ ņîįäāåō íāčáîëüøóþ ũāņōü âāëîâîé äîáāâëåííîé ņōîčėîņōč.

4. Âûðāáîōęā č čįäåðæęč

Čįäåðæęāėč ïðčįíāļōņĸ îöåíåííîå ïîōðåáëåíčå ðåņóðņîâ â ōåũåíčå îōũļōíîãî ïåðčîäā. Ïðč ýōîė čįäåðæęč îïðåäåëĸþōņĸ ōðåėĸ ęðčōåðčĸėč:

- ïîãëîųåíčå, ō.å. äîëæíî ņóųåņōâîâāōü ïîōðåáëåíčå ðåņóðņîâ,

- ïîōðåáëåíčå äîëæíî îņóųåņōâëĸōüņĸ â íåïîņðåäņōâåííîé ņâĸįč ņ îņíîâíîé ïðîčįâîäņōâåííîé äåĸōåëüíîņōüþ ïðåäïðčĸōčĸ č â ōåũåíčå îōũåōíîãî ïåðčîäā,

- îöåíęā ïîãëîųāåėûõ ðåņóðņîâ.

Ïðčėåðû čįäåðæåę ýōî įāðāáîōíāĸ ïëāōā, ïîōðåáëåíčå ėāōåðčāëā, ðāņũļōíāĸ āėîðōčįāöčĸ îņíîâíûõ ņðåäņōâ č ðāņũļōíāĸ įāðïëāōā ïðåäïðčíčėāōåëĸ.

Ïîä âûðāáîōęîé ņëåäóåō ïîíčėāōü îöåíåííûå ðåņóðņû, ņîįäāííûå â ðāėęāõ îņíîâíîé ïðîčįâîäņōâåííîé äåĸōåëüíîņōč â ōåũåíčå îōũļōíîãî ïåðčîäā.

Ïðčėåðāėč âûðāáîōęč ėîãóō ņëóæčōü äîõîäû ņ îáîðîōā îō ïðîäāæč ņîįäāííûõ čįäåëčé; ņōîčėîņōü čįãîōîâëåííîé, íî íå ðåāëčįîâāííîé â îōũļōíîė ïåðčîäå ïðîäóęöčč; ņęëāäņęčå óņëóãč; óũōļííûå â āęōčâāõ áāëāíņā îņíîâíûå ņðåäņōâā ņîáņōâåííîãî čįãîōîâëåíčĸ č ō.ä.

Âûðāáîōęā óâåëčũčâāåō íåîáõîäčėîå äëĸ îņíîâíîé ïðîčįâîäņōâåííîé äåĸōåëüíîņōč čėóųåņōâî ïðåäïðčĸōčĸ íā îōũļōíóþ äāōó, ā čįäåðæęč ýōî čėóųåņōâî óėåíüøāþō. Ęāę âûðāáîōęā, ōāę č čįäåðæęč îęāįûâāþō âîįäåéņōâčå íā ôčíāíņîâûé ðåįóëüōāō ïðåäïðčĸōčĸ.

Āâōîð: Ėčõāčë Áåðíãāðäō (Michael Berngardt)