ќ земельном налоге при разделении и отчуждении части земельного участка в один день

Ќужно ли платить земельный налог, если регистраци€ права собственности и отчуждение земельного участка состо€лись в один день?

ѕрежде всего, отметим, что дл€ целей расчета земельного налога важны даты государственной регистрации перехода права собственности.

ѕо общему правилу, плательщиками земельного налога по общему правилу признаютс€ организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложени€ в соответствии со ст. 389 Ќ –‘, на праве собственности, праве посто€нного (бессрочного) пользовани€ или праве пожизненного наследуемого владени€ (п.1 ст.388 Ќ –‘).

”казанные права на земельный участок подлежат государственной регистрации, котора€ €вл€етс€ единственным доказательством существовани€ зарегистрированного права (п.1 ст.131 √ –‘, ст.2 ‘едерального закона є122-‘« от 21.07.1997 г.).

“о есть плательщиком земельного налога €вл€етс€ лицо, которое указано в реестре как обладающее соответствующим вещным правом на земельный участок. ѕри этом об€занность уплачивать земельный налог возникает у такого лица с момента регистрации за ним прав на земельный участок, то есть внесени€ записи в реестр, и прекращаетс€ со дн€ внесени€ в реестр записи о праве иного лица на этот земельный участок (п.1 постановлени€ ѕленума ¬ј— –‘ є54 от 23.07.2009 г., письма ћинфина –‘ є03-05-06-02/75889 от 24.12.2015 г., є03-05-05-02/120 от 07.12.2012 г.).

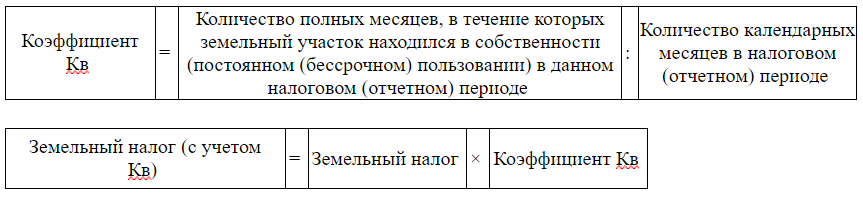

¬ случае возникновени€ (прекращени€) у налогоплательщика в течение налогового (отчетного) периода права собственности на земельный участок расчет земельного налога производитс€ с учетом коэффициента, определ€емого как отношение числа полных мес€цев, в течение которых этот земельный участок находилс€ в собственности налогоплательщика, к числу календарных мес€цев в налоговом (отчетном) периоде:

“акой пор€док следует из положений п.7 ст.396 Ќ –‘, п. 5.16-5.19 ѕор€дка, утвержденного приказом ‘Ќ— –‘ от 10.05.2017 г. єћћ¬-7-21/347, письма ‘Ќ— –‘ от 06.04.2018 г. єЅ—-4-21/6568.

≈сли возникновение права собственности на земельный участок произошло до 15-го числа соответствующего мес€ца включительно или прекращение указанного права произошло после 15-го числа соответствующего мес€ца, за полный мес€ц принимаетс€ мес€ц возникновени€ (прекращени€) указанного права.

≈сли возникновение права собственности на земельный участок произошло после 15-го числа соответствующего мес€ца или прекращение указанного права произошло до 15-го числа соответствующего мес€ца включительно, мес€ц возникновени€ (прекращени€) указанного права не учитываетс€ при определении коэффициента (п.7 ст.396 Ќ –‘).

¬ общем случае, если, например, организаци€ в 2018 году владела земельным участком (право собственности за ней зарегистрировано), например, с 1 €нвар€ 2018 года, а прекращение права собственности (что подтверждено записью в реестре) произошло 22.10.2018 г., то организаци€-продавец должна уплатить земельный налог за дес€ть полных мес€цев 2018 года.

ѕример.

омпани€ 20.10.2018 г. разделила земельный участок на два земельных участка и в этот же день реализовала выделенный земельный участок покупателю.

Ќужно ли уплачивать земельный налог в отношении реализованного земельного участка?

‘ормально, если следовать буквальному толкованию положений п.7 ст.396 Ќ –‘, то при прекращении права собственности (что подтверждаетс€ записью в реестре) после 15-го числа мес€ца, то мес€ц прекращени€ права принимаетс€ за полный мес€ц.

¬месте с тем, если опиратьс€ на разъ€снени€ ведомств в отношении расчета транспортного налога в случае регистрации и сн€ти€ с регистрации транспортного средства за период менее одного мес€ца (который может приходитьс€ либо на первую, либо на вторую половину мес€ца), то можно предположить, что уплачивать земельный налог в аналогичной ситуации, например, при регистрации права собственности и его прекращении во второй половине окт€бр€ (за период менее одного мес€ца), не нужно.

Ќапомним, что в этой ситуации также законодательно не урегулирован вопрос, как при расчете коэффициента в учитывать мес€ц регистрации (сн€ти€ с регистрации) транспортного средства, если оно:

- одновременно поставлено и сн€то с учета до 15-го числа или после;

- поставлено на учет до 15-го числа, а сн€то после 15-го числа того же мес€ца.

ћнение ћинфина –‘ и ‘Ќ— –‘ в подобной ситуации едино - не нужно уплачивать транспортный налог в отношении автомобил€, который был:

- поставлен и сн€т с учета в один день;

- одновременно был поставлен и сн€т с учета в одном мес€це до 15-го числа или после (письма ћинфина –‘ є03-05-04-04/37237 от 15.06.2017 г. (доведено до налоговых инспекций письмом ‘Ќ— –‘ єЅ—-4-21/11566 от 19.06.2017 г.), є03-05-05-04/49344 от 24.08.2016 г.). Ќапример, если автомобиль поставлен на учет при покупке 28 сент€бр€ 2016 года, а сн€т с него в св€зи с продажей в этот же день или 30 сент€бр€ 2016 года либо поставлен на учет 12 сент€бр€ 2016 года, а сн€т с него в св€зи с продажей в этот же день или 14 сент€бр€ 2016 года, то при расчете коэффициента в мес€ц постановки и сн€ти€ с учета Ц сент€брь 2016 года Ц не учитываетс€.

сожалению, официальных разъ€снений по поводу земельному налогу по аналогичной ситуации найти нам не удалось.

ѕоэтому, налогоплательщикам, у которых цена вопроса незначительна, безопасней заплатить земельный налог за один мес€ц.

“о есть в этом случае покупатель будет платить земельный налог с но€бр€ 2018 г., а продавец заплатит за окт€брь 2018 г.

≈сли цена вопроса существенна, то компани€ может обратитьс€ в ћинфин –‘ за разъ€снени€ми налогового законодательства. —делать это нужно письменно, подробно изложив имеющуюс€ проблему, а при необходимости Ц приложить к запросу документы, касающиес€ задаваемого вопроса. ¬ письме целесообразно привести аргументы, подтверждающие наиболее выгодную дл€ организации позицию.

Ќапомним, что официальный ответ контролирующих ведомств освобождает организацию от налоговой ответственности и пеней за просрочку уплаты налогов (сборов), если нарушение законодательства было допущено из-за того, что организаци€ следовала данным в этом документе разъ€снени€м (пп.3 п.1 ст.111, п.8 ст.75 Ќ –‘).

ѕрежде всего, отметим, что дл€ целей расчета земельного налога важны даты государственной регистрации перехода права собственности.

ѕо общему правилу, плательщиками земельного налога по общему правилу признаютс€ организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложени€ в соответствии со ст. 389 Ќ –‘, на праве собственности, праве посто€нного (бессрочного) пользовани€ или праве пожизненного наследуемого владени€ (п.1 ст.388 Ќ –‘).

”казанные права на земельный участок подлежат государственной регистрации, котора€ €вл€етс€ единственным доказательством существовани€ зарегистрированного права (п.1 ст.131 √ –‘, ст.2 ‘едерального закона є122-‘« от 21.07.1997 г.).

“о есть плательщиком земельного налога €вл€етс€ лицо, которое указано в реестре как обладающее соответствующим вещным правом на земельный участок. ѕри этом об€занность уплачивать земельный налог возникает у такого лица с момента регистрации за ним прав на земельный участок, то есть внесени€ записи в реестр, и прекращаетс€ со дн€ внесени€ в реестр записи о праве иного лица на этот земельный участок (п.1 постановлени€ ѕленума ¬ј— –‘ є54 от 23.07.2009 г., письма ћинфина –‘ є03-05-06-02/75889 от 24.12.2015 г., є03-05-05-02/120 от 07.12.2012 г.).

¬ случае возникновени€ (прекращени€) у налогоплательщика в течение налогового (отчетного) периода права собственности на земельный участок расчет земельного налога производитс€ с учетом коэффициента, определ€емого как отношение числа полных мес€цев, в течение которых этот земельный участок находилс€ в собственности налогоплательщика, к числу календарных мес€цев в налоговом (отчетном) периоде:

“акой пор€док следует из положений п.7 ст.396 Ќ –‘, п. 5.16-5.19 ѕор€дка, утвержденного приказом ‘Ќ— –‘ от 10.05.2017 г. єћћ¬-7-21/347, письма ‘Ќ— –‘ от 06.04.2018 г. єЅ—-4-21/6568.

≈сли возникновение права собственности на земельный участок произошло до 15-го числа соответствующего мес€ца включительно или прекращение указанного права произошло после 15-го числа соответствующего мес€ца, за полный мес€ц принимаетс€ мес€ц возникновени€ (прекращени€) указанного права.

≈сли возникновение права собственности на земельный участок произошло после 15-го числа соответствующего мес€ца или прекращение указанного права произошло до 15-го числа соответствующего мес€ца включительно, мес€ц возникновени€ (прекращени€) указанного права не учитываетс€ при определении коэффициента (п.7 ст.396 Ќ –‘).

¬ общем случае, если, например, организаци€ в 2018 году владела земельным участком (право собственности за ней зарегистрировано), например, с 1 €нвар€ 2018 года, а прекращение права собственности (что подтверждено записью в реестре) произошло 22.10.2018 г., то организаци€-продавец должна уплатить земельный налог за дес€ть полных мес€цев 2018 года.

¬ажно!

ќднако законодательно не урегулирован вопрос, как при расчете коэффициента учитывать возникновение и прекращение права собственности на земельный участок, если регистраци€ права собственности и прекращение этих прав произошли одновременно (в одном мес€це) до 15-го числа или после.

ќднако законодательно не урегулирован вопрос, как при расчете коэффициента учитывать возникновение и прекращение права собственности на земельный участок, если регистраци€ права собственности и прекращение этих прав произошли одновременно (в одном мес€це) до 15-го числа или после.

омпани€ 20.10.2018 г. разделила земельный участок на два земельных участка и в этот же день реализовала выделенный земельный участок покупателю.

Ќужно ли уплачивать земельный налог в отношении реализованного земельного участка?

‘ормально, если следовать буквальному толкованию положений п.7 ст.396 Ќ –‘, то при прекращении права собственности (что подтверждаетс€ записью в реестре) после 15-го числа мес€ца, то мес€ц прекращени€ права принимаетс€ за полный мес€ц.

¬месте с тем, если опиратьс€ на разъ€снени€ ведомств в отношении расчета транспортного налога в случае регистрации и сн€ти€ с регистрации транспортного средства за период менее одного мес€ца (который может приходитьс€ либо на первую, либо на вторую половину мес€ца), то можно предположить, что уплачивать земельный налог в аналогичной ситуации, например, при регистрации права собственности и его прекращении во второй половине окт€бр€ (за период менее одного мес€ца), не нужно.

Ќапомним, что в этой ситуации также законодательно не урегулирован вопрос, как при расчете коэффициента в учитывать мес€ц регистрации (сн€ти€ с регистрации) транспортного средства, если оно:

- одновременно поставлено и сн€то с учета до 15-го числа или после;

- поставлено на учет до 15-го числа, а сн€то после 15-го числа того же мес€ца.

ћнение ћинфина –‘ и ‘Ќ— –‘ в подобной ситуации едино - не нужно уплачивать транспортный налог в отношении автомобил€, который был:

- поставлен и сн€т с учета в один день;

- одновременно был поставлен и сн€т с учета в одном мес€це до 15-го числа или после (письма ћинфина –‘ є03-05-04-04/37237 от 15.06.2017 г. (доведено до налоговых инспекций письмом ‘Ќ— –‘ єЅ—-4-21/11566 от 19.06.2017 г.), є03-05-05-04/49344 от 24.08.2016 г.). Ќапример, если автомобиль поставлен на учет при покупке 28 сент€бр€ 2016 года, а сн€т с него в св€зи с продажей в этот же день или 30 сент€бр€ 2016 года либо поставлен на учет 12 сент€бр€ 2016 года, а сн€т с него в св€зи с продажей в этот же день или 14 сент€бр€ 2016 года, то при расчете коэффициента в мес€ц постановки и сн€ти€ с учета Ц сент€брь 2016 года Ц не учитываетс€.

сожалению, официальных разъ€снений по поводу земельному налогу по аналогичной ситуации найти нам не удалось.

ѕоэтому, налогоплательщикам, у которых цена вопроса незначительна, безопасней заплатить земельный налог за один мес€ц.

“о есть в этом случае покупатель будет платить земельный налог с но€бр€ 2018 г., а продавец заплатит за окт€брь 2018 г.

≈сли цена вопроса существенна, то компани€ может обратитьс€ в ћинфин –‘ за разъ€снени€ми налогового законодательства. —делать это нужно письменно, подробно изложив имеющуюс€ проблему, а при необходимости Ц приложить к запросу документы, касающиес€ задаваемого вопроса. ¬ письме целесообразно привести аргументы, подтверждающие наиболее выгодную дл€ организации позицию.

Ќапомним, что официальный ответ контролирующих ведомств освобождает организацию от налоговой ответственности и пеней за просрочку уплаты налогов (сборов), если нарушение законодательства было допущено из-за того, что организаци€ следовала данным в этом документе разъ€снени€м (пп.3 п.1 ст.111, п.8 ст.75 Ќ –‘).

ћатериал подготовлен специалистами омпании Ђ–ос оЧ онсалтинг и аудитї.

Ёто понравилось

1836